今日も頑張って記事の投稿を行っていきます。

Re:おじです。

今日のテーマは、

「借金返済中の投資はOK?or NG?」です。

借金返済途中である私ですが、「返済途中に投資をするのはNGだろうか?」と悩んだ時期がありましたので参考までに私の考えを纏めてみました。

一般的にも借金返済を完了してから、投資で運用するのがベストの考えだと思っています。

ですが、借金完済まで待てない人(私もその一人ですが…)には、借金の種類によっては借金返済と同時並行で投資をしても大丈夫だと思うので、その点を説明していきます。

ただし、ここでの判断対象者は「収入―支出」もしくは「収入―支出―借金返済額」がプラスの人が対象となります。

借金の種類

借金には目的に応じって数種類の内容があり、その種類によって金利が大きく異なります。

・住宅ローン…住宅購入やリフォームの為のローン

・自動車ローン…自動車購入の為のローン

・教育ローン…教育費用の為のローン

・奨学金…学生が学費支払の為の借金

・カードローン…限度額内で自由な目的で使用できるローン

・リボ・分割払い…クレジットカードでの買い物の支払

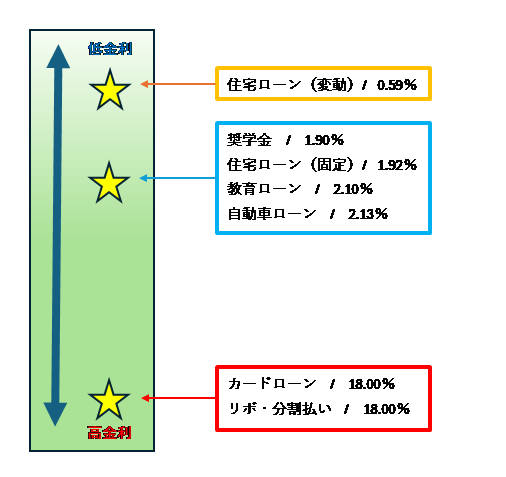

★金利の位置づけ(2025年9月時点)

借金返済を優先するパターン

カードローンやリボ・分割払いがある場合には投資は絶対にやらず借金返済だけを行ってください。これはカードローンやリボ・分割払いは金利18%もあるからで、投資の神様と言われているウォーレン・バフェット氏でも50年間の年間平均収益が約20%となりますし、マイナスとなっている年もありますので、一般の投資家において常に18%の借入金利を超えることは無理な内容となります(しかも借入金利はどの様な環境下でも変化しない不変の存在となりますので)。

また、NISA枠での投資ならば税金は発生しませんが、通常枠で投資を行うならば税金を差し引いた後の利益が18%となる場合、税金は利益の20.315%発生するので、税金を差し引く前の利益は23%程度必要となり、投資の神様を凌駕する必要があります。

投資も同時並行できるパターン

住宅ローン(変動)は金利が一番低いので問題なく借金返済と同時並行で投資を行えます。住宅ローン(固定)・自動車ローン・教育ローン・奨学金は中程度に金利が低く、NISA枠以外の通常枠でも税金を差し引き前の利益が3%程度となるので、S&P等の投資ファンドへの投資であれば低く見積もっても10年間平均で3%は超える収益は期待できることから同時並行での投資が可能と考えられます。

※投資収益の保証するものではありませんので、最終的な投資決定はご自身のご判断でお願い致します。

借金返済と投資の同時並行を行う際の注意

投資を行うと即日で現金化することができません。そのためにも生活防衛資金として「最低6か月分」は投資と別に確保しておきましょう。そうしないと、いざ必要となった際に投資が暴落していたら、損した状態で資金化する必要となってしまします。投資においては短期投資ではリスクが跳ね上がり期待する収益を得るのは難しくなるので、長期投資で考えないといけません。そこまで踏まえて借金返済と同時変更で投資を行う必要があります。

最後に借金返済と同時並行で投資を行うことはリスクを確実に伴う内容となりますので十分に考えてから注意して行ってください。