今日も頑張って記事の投稿を行っていきます。

Re:おじです。

今日のテーマは、

「投資を知ろう」です。

現在、投資を行う環境は多くあり、確定拠出年金(企業型DC)やiDeCo(個人型DC)、NISAなどがあります。その環境下で投資を始めたくてもどうしたらよいのか分からない人も多いのではないでしょうか。

企業型DCでも何に投資したらよいのか分からず、「定期預金」や「保険」になっている人の話をよく聞きますし、実際に知り合いから同様の相談を受けたこともあります。今回はその点を纏めていきたいと思います。

元本保証の投資って?

投資をするにあたって、やはり誰もがマイナス運用になるのを恐れます。よってマイナス運用の可能性がある投資信託と比べて定期預金や保険はマイナス運用にならずストレスなく運用できる良い運用商品だと思われますが、低金利の運用商品では資産を増やせないのでインフレを考慮すると最終的には実質マイナスとなってしまいます。

これはインフレと共にお金の価値が下がる為、投資においてもインフレ率を上回る資産増加が必要となる。

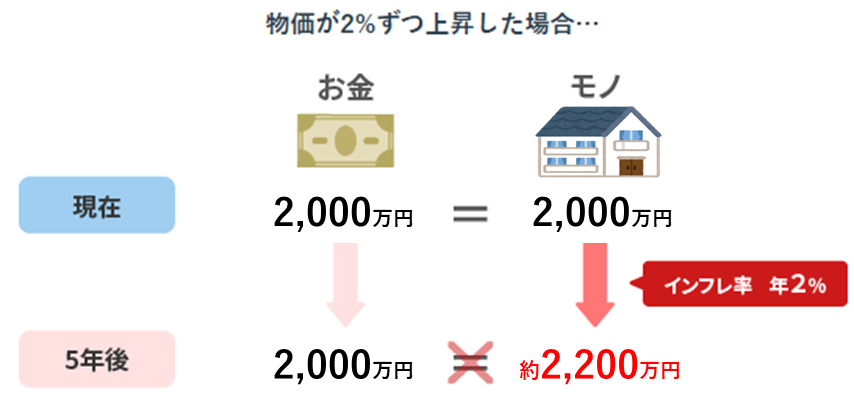

日本においても物価安定の目標を2%としていることから、現在2,000万円で買えたものが5年後には2,200万円でなければ買えなくなります。定期預金の金利は年0.25%程度なので、定期預金に5年間預けた場合では利息が付いても2,025万円にしかならず、175万円のマイナスとなるわけです。

何に投資すればいいの?

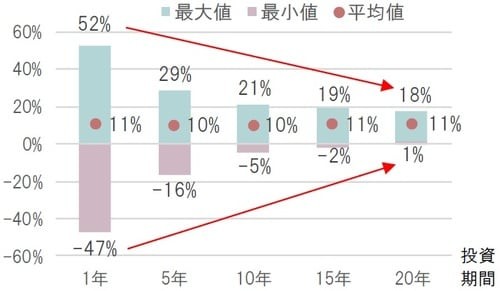

投資において現状で正解は誰にもわかりません。ただし、資本主義の社会が崩壊しない限り各企業は成長を目指すので、企業の成長に連動する株式市場全体では短い期間での上下はあるものの長い期間では上昇するものと考えられますし、過去のS&P500の実績では20年間投資し続けていればどの年代から始めてもプラスとなる結果となっていますので同じ運用商品での長期投資は必要です。

※過去の実績は将来の成果を保証するものではありません。投資にはリスクが伴います。

1928年12月末~2018年12月末のS&P500指数投資期間別リターン(年率)

引用:幻冬舎GOLD

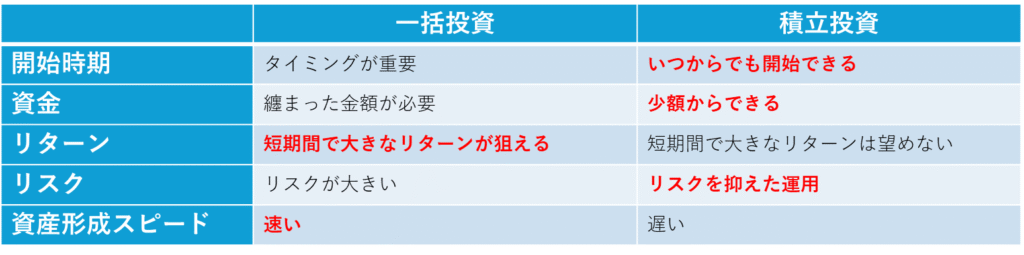

一括投資それとも積立投資?

一括投資、積立投資共にそれぞれメリット・デメリットがありますが、私的には積立投資が良いと感じます。それは価格変動リスクを分散することで極力抑える積立投資は、運用におけるマイナスでの精神的な負担を軽減し、安定した運用を行える点です。

リスク許容度の考え方

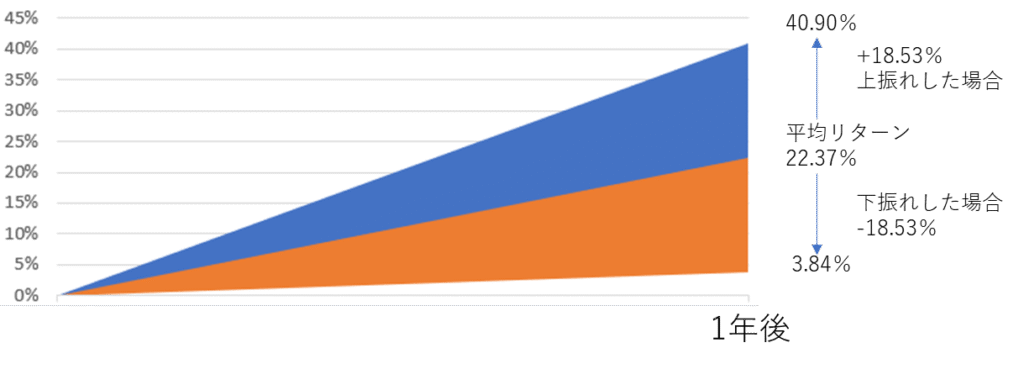

リスクと聞くとマイナスのイメージがありますが、リスクの正しい内容はマイナスだけでなく、プラスにも振れるリターンの振れ幅を指しております。(高校生の時に勉強した標準偏差をリターンと言います。)

下の図はeMAXIS Slim 米国株式(S&P500)の直近1年間のリターン(+22.37%)とリスク(+18.53%)を図にしたもので、10,000円を投資した場合は平均リターンで2,237円ですが、68%の確率で+384円から+4,090円となることがあります。この場合下振れでもプラスとなるので精神ダメージはさほどないかと思いますが、仮にマイナスとなった際にどの程度までならマイナスとなっても耐えられるかが許容度となってきます。

私のリスク許容度については、毎月の積立投資は定番のS&P500のファンドに投資していることもあり、ゲームへ課金している感覚で考えていますので、積立投資の日々の値動きによる損益に一喜一憂しない(=リスク許容度はフリー)ようにしています。

最後に、投資は短期ではなく長期で見ることが大切です。自分のリスク許容度範囲で、無理のなく続けることが資産形成の始まりだと思います。

※投資収益の保証するものではありませんので、最終的な投資決定はご自身のご判断でお願い致します。