今日も頑張って記事の投稿を行っていきます

Re:おじです。

今日のテーマは、

「分割払いが家計を圧迫する理由とその対処法」です。

物を買うときの分割返済ってついつい手軽に感じて利用しちゃいますけど、それが思わぬ落とし穴になっているのですよね。私の借金も根源もそこだと今は感じていますのでその点を纏めていきます。

分割払いの誤算

買い物で分割にするときに大体の一か月分支払額を計算して払っていける範囲かを確認して分割購入をする人が多いと思いますが、これだけしか考えないと大きな誤算に繋がってきます。

誤算の点として

- 分割手数料の負担が大きい

- 手数料を入れた総額が分かりづらい

- 月々の支払が小さくなるので使いすぎの原因になる

- カード利用枠が圧迫する

分割手数料負担が大きい

法令で定められている貸付金の金利は金額に応じて15%~20%と定められていて、カードの分割払いのほとんどが法定金利を利用しています。

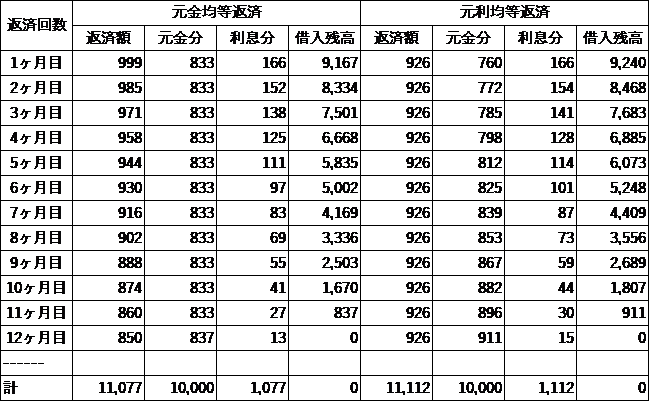

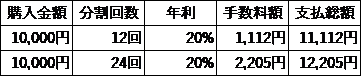

例えば1万円のヘアドライヤーを12分割で買った場合、法定金利は20%なので、元金均等返済だと利息は約1077円で、元利均等返済だと約1112円となります。通常は分割払いの場合元利均等返済になりますので、より高い金利を払う仕組みとなっています。

手数料を入れた総額が分かりづらい

上記の表も計算すれば算出することはできますが、これを買い物の支払うタイミングで計算することが出来るかと言われれば、大抵の人は難しいことでしょう。

結論からすると分割払いをすると12分割で1割程度、24分割で2割程度増加してしまうので、安いから分割で買っちゃおうは、あまり意味がないかもしれません。

月々の支払が小さくなるので使いすぎの原因になる

上記の表ですと一ヶ月の支払は購入額の1割程度しかないので、かなり少額に感じるかと思います。その為にあれもこれもと使い過ぎてしまいまい、結局は一ヶ月の支払が高額になってしまい、それが毎月発生する状態に陥っています。

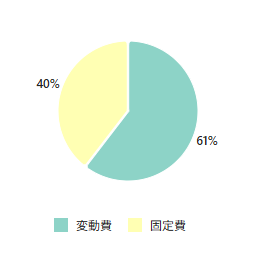

総務省の家計調査では、一般家庭における消費支出の4割程度が固定費となっていますので、分割払いの返済による支出は固定化されることから家計の固定費の増加となり、家計のやり繰りも大変になってきます。

参照:総務省家計調査

カード利用枠が圧迫する

カードには利用可能限度額がそれぞれ設定されています。通常ですと、ショッピング枠〇〇万円、割賦枠××万円といった感じで定められており、例えばショッピング枠100万円、割賦枠80万円の場合だと、「ショッピング枠100万円のうち、分割払いやリボ払いで80万円まで使える」といった内容になります。この事から分割払いやリボ払いの残高がショッピング枠を減少させ、通常の買い物にも影響してきます。

対処法

対処方法としては、分割払いをやめるのが一番なのですが、以下の対処方法も検討してみて下さい。

- 分割払いの整理

- 予備費や緊急資金の確保

- 分割払いの購入ルール

分割払いの整理

前にも書いた様に、分割払いの金利はほぼ法定金利水準になっていますので、低い金利への借り換え検討が有効だと思います。

金融機関では自由目的のフリーローンがありますが、借り換え目的は対応していない金融機関もありますので、確認しつつ借り換えが出来れば返済に一歩近づく事が出来ます。

予備費や緊急資金の確保

分割払いで購入するケースとしては、生活に必要な家電製品が壊れたなどの突発な支出が発生した際に資金が無いので分割払いにするのが多いかと思います。その様なケースにも対応できるように予備費や緊急資金を確保しておく事が有効だと思います。

分割払いでの購入ルール

予備費や緊急資金の確保が難しい人には、分割払いでの購入ルールを決めておくのが有効だと思います。例えば月収の10%以内に抑えるなどとすることで、使いすぎを抑制することが出来ます。

最後に分割払いは便利で、使い方次第では家計の敵にも味方にもなりますので、賢く使用して、より良い生活を目指しましょう。