こんにちは、Re:おじです。

「あなたの周りにも“利回り◯%の良い話がある”といった甘い誘いはありませんか?」

最近では国の政策もあり、投資が身近になりました。その一方で“高利回り#や”元本保証“といった甘い言葉が、以前よりも聞こえるようになりました。けれど、“うまい話には必ず理由がある”。ここ数年の事件・行政処分・統計データは、その現実を容赦なく示しています。しかも最近話題になっているプルデンシャル生命の様な大手企業でも個人レベルで不正が起きえるという現実も示しています。

何が起きたのか:大型事案の“事実”だけ

プルデンシャル生命:社員・元社員106人が関与、30.8億円の不適切受領

2026年1月、プルデンシャル生命保険は、社員・元社員ら約106人が顧客約498人から金銭をだまし取る・借りるなどの不適切な行為を行っていたと発表。総額は約30.8億円、返金されていない金額は約22.9億円にのぼると報じられました(架空投資話、「絶対儲かる」「元本保証」等の断定的説明を含む事例が報道)。

※ここで指摘されているのは “社員個人の不正”であり、「企業ぐるみ」と断定するものではありません。

参照:プルデンシャル生命保険ニュースリリース

信頼回復に向けた改革の取り組みについて

「みんなで大家さん」:年利7%の小口不動産投資で、配当遅延・集団訴訟

年利7%をうたい、3万7千人超・約2,000億円を集めたとされる「みんなで大家さん」シリーズは、2024年の行政処分を契機に、分配金の遅延や解約困難の訴えが相次ぎ、1000人以上・計114億円超の返還を求める集団訴訟へ拡大しています。

参照:テレ朝NEWS

「みんなで大家さん」提訴へ 分配金の支払い遅れ、解約書類は1年以上届かず

産経新聞

「みんなで大家さん」を集団提訴 千人超、出資金返還求める

行政の視点:金融庁は何を警告しているか

金融庁は公式サイトで「“オイシイ投資話”にご注意!」「SNS・マッチングアプリ等で知り合った者や著名人を騙る者からの投資勧誘に注意」など、詐欺的投資勧誘全般に対する注意喚起を多数掲載。元本保証や高利回りの強調、決断を急がせる売り口上、無登録業者といった“典型パターン”に気を付けるよう明示しています。

要するに、「高利回り」「安心・保証」「限定枠」の三点セットは、最も危険なシグナルだということです。

統計が示す“日本の現実”:警察庁データから

個別の事案に留まらず、日本全体で詐欺被害が過去最悪レベルに達していることが、警察庁の最新統計から分かります。

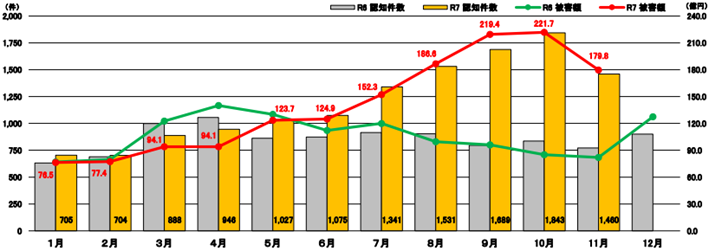

- 警察庁の最新ページでは、特殊詐欺およびSNS型投資・ロマンス詐欺の“認知・検挙状況”が継続更新され、被害が深刻化している最近の特徴が整理されています。

特にSNS型投資詐欺は発生件数と被害額が2025年5月から急増しています。

★SNS型投資詐欺推移

参照:警察庁

特殊詐欺及びSNS型投資・ロマンス詐欺の 認知・検挙状況等について

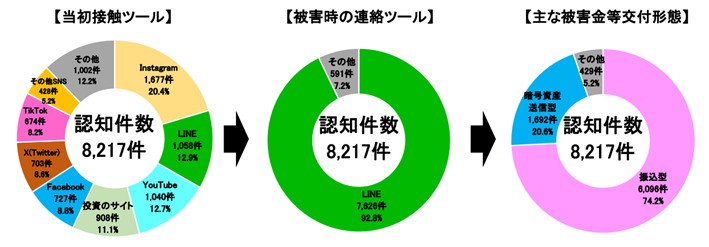

★SNS型投資詐欺の概要

参照:警察庁

特殊詐欺及びSNS型投資・ロマンス詐欺の 認知・検挙状況等について

- SNS型投資詐欺は被害規模の拡大が著しく、945.2億円(令和7年10月末時点)という推計も報じられ、“投資”を名乗る高利回り詐欺が主戦場になっている現状がうかがえます。

参照:ウイルスバスター セキュリティトピックス

特殊詐欺やSNS型投資・ロマンス詐欺被害の深刻な実態

これらの数字は、「高利回りをうたう投資話」→「実際には詐欺・不適切勧誘・資金拘束」という構図が、もはや例外ではなく社会的現象であることを示しています。

「高利回り=高リスク」は投資の大原則

投資の世界では、リターンが高いほど、負うべきリスクも高い。それが唯一の“鉄則”です。

プルデンシャル生命の一連の不正行為(社員個人)で報道された「絶対に儲かる」「元本は保証」といった断定的説明、みんなで大家さんで表面的な安定配当と裏腹の事業停滞・分配遅延・訴訟拡大という現実は、「高利回りの陰には必ず相応の不確実性や情報非対称が潜む」ことを、痛烈に教えてくれます。

さらに、金融庁の注意喚起にある典型パターン(元本保証・限定枠・即断迫り・無登録)に一つでも当てはまるなら、“近寄らない”が最善策です。

自衛のための実践チェックリスト

(1)論拠の確認

- 「元本保証」や「絶対儲かる」といった断定語が出てきた時点で撤退。

- 勧誘元が登録事業者か、公的データベースで確認(無登録なら取引しない)。

参考:金融庁

免許・許可・登録等を受けている事業者一覧

金融商品取引業者

(2)情報の非対称を見抜く

- 事業実態・資金の流れ・契約解除条件・手数料体系が数値と一次資料で説明できるか。できないなら見送り(みんなで大家さんの遅延・解約困難の報道を想起)。

(3)心理の罠を避ける

- 「限定枠」「急いで」「プロしか買えない」は典型的な高リスク・高被害のシグナル。ワンテンポ置く。若しくは家族と相談する。

(4)被害急増の現実を思い出す

- 日本全体で特殊詐欺・SNS型投資詐欺が激増。上半期597億円、SNS投資詐欺945.2億円規模という報道を忘れない。また、InstagramなどのSNSでの勧誘が詐欺被害が多いことを忘れない。

まとめ:高利回り商品に“良いもの”は、基本的に存在しない

もちろん、魅力的で健全な投資が世の中に全くないわけではありません。しかし、「高利回り」×「手軽」×「リスク説明が薄い」という商品が、長期で約束を守り抜いた例は極めて稀です。

プルデンシャル生命の社員不正やみんなで大家さんの混乱、金融庁の警告、警察庁統計が示す被害の実数——これらはすべて、「高利回りには相応のリスク」という投資の原則を、改めて突きつけています。

投資で本当に大切なのは、どう増やすかではなく、どう守るか。

守る力が無いと、いくら増やしたとしても穴の開いたバケツに水を入れる様なものです。

“高利回りで、甘い言葉で、早く決めろと言う”——そんな話には、近づかない。

守りをしっかりと固めておけば、投資は味方になります。

これが最善のリスク管理です。