不動産・家計・投資に直結する金融・税制改正をわかりやすく解説

こんにちは、Re:おじです。

2026年も3か月が経ち、4月からは個人レベルで影響のある制度変更がありました。

「年収の壁」の引き上げ、住宅ローン控除の拡充、固定資産税の軽減措置の延長など、一見すると難しそうな制度改正も、実は私たちの暮らしや住まいの選択に大きな影響を及ぼしますので、頭の整理程度に主な変更点を纏めてみましたので皆さんの参考になれば幸いです。

本記事では、2026年4月から実際に施行・開始された金融・税制の変更点を、不動産・住宅・家計の視点から整理します。

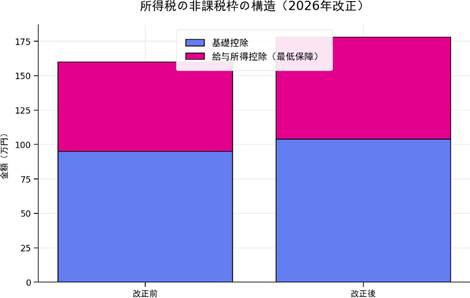

所得税の「年収の壁」が178万円に引き上げ

課税最低限が160万円 → 178万円へ

2026年分の所得税から、いわゆる「年収の壁」が178万円に引き上げられました。

これは、基礎控除と給与所得控除の最低保障額が同時に拡充されたことによるものです。

参照:財務省 令和8年度税制改正の大綱の概要

- 基礎控除:95万円 → 104万円

- 給与所得控除(最低保障):65万円 → 74万円

- 合計:非課税枠 178万円

特に年収665万円以下の会社員やパート・アルバイト層は、実質的に可処分所得(≒手取り)が増える人が多く、2026年分については年末調整で減税効果が反映されます。

住宅ローン控除が5年延長、そして中古住宅が有利に

住宅取得支援は2030年まで継続

2026年4月以降に入居する住宅について、住宅ローン控除の適用期限が2030年末まで5年間延長されました。

参照:財務省 令和8年度税制改正の大綱の概要

さらに注目すべきは「中古住宅」に関する拡充です。

- 控除期間:新築と同じ 最大13年間

- 借入限度額:省エネ性能の高い住宅で 最大4,500万円

- 床面積要件:40㎡以上に緩和

これにより、「新築でなければ不利」という構図は弱まり、立地重視で中古+リノベーションという選択肢が税制面でも後押しされる形になりました。

新築住宅の固定資産税軽減措置が延長

新築住宅に対する固定資産税の減額措置も、2026年以降5年間延長されています。

参照:財務省 令和8年度税制改正の大綱の概要

- 戸建て・マンションともに対象

- 床面積要件は緩和

- 一方で、洪水・土砂災害などのハザードエリア立地は要件厳格化

オーナー・購入者向けポイント

- 長期的なランニングコスト(固定費)を抑えやすい

- 災害リスクを意識した物件選定がより重要に

教育資金一括贈与の非課税措置が終了

これまで活用されてきた「教育資金の一括贈与に係る贈与税の非課税措置」は、2026年3月31日で終了しました。

参照:財務省 令和8年度税制改正の大綱の概要

2026年4月以降の贈与については、通常の贈与税が課税されます。

相続・資産承継の注意点

- 教育資金を含めた生前贈与のタイミング管理が重要

- 不動産と現金のバランスを含めた資産設計の見直しが必要

「130万円の壁」運用が変更、働き方に柔軟性

健康保険の被扶養者判定に使われる「130万円の壁」について、収入判定方法が2026年4月から変更されました。

参照:マイナビニュース

【2026年版】4月から変わるお金の制度まとめ – 恩恵を受けやすい世帯・負担増となる世帯は? FPが解説

- 残業代などの一時的収入を含めない

- 労働契約時点の見込み収入で判断

これにより、パート・アルバイトの就業調整が緩和され、世帯収入全体が安定しやすくなっています。

子ども・子育て支援金制度がスタート

2026年4月から「子ども・子育て支援金制度」が新たに開始されました。

参照:マイナビニュース

【2026年版】4月から変わるお金の制度まとめ – 恩恵を受けやすい世帯・負担増となる世帯は? FPが解説

- 医療保険料に上乗せする形で広く徴収

- 会社員の場合、最終的に標準報酬月額の約0.4%負担

- 財源は児童手当の拡充などに充当

家計への影響

- 可処分所得(≒手取り)はわずかに減少

- 子育て世帯では将来的な還元効果も期待

在職老齢年金の見直しで「働く高齢者」が有利に

働きながら年金を受給する人に影響する在職老齢年金制度では、支給停止となる基準額が引き上げられました。

参照:マイナビニュース

【2026年版】4月から変わるお金の制度まとめ – 恩恵を受けやすい世帯・負担増となる世帯は? FPが解説

- 月51万円 → 65万円

シニア層が「働いても年金が減りにくくなる」ことで、

・持ち家を維持

・賃貸経営を継続

といった選択がしやすくなっています。

まとめ:2026年改正は「住まいと家計の再設計」の年

2026年4月からの金融・税制改正は、単なる増税・減税ではなく、

- どこに住むか

- 買うか、借りるか

- 資産をどう次世代につなぐか

といった暮らしと不動産の根本的な選択に影響する内容です。

今後の住まいや資産形成を考えるうえで、制度を「知っているかどうか」が大きな差になります。

この機会に、家計・住宅・不動産を一体で見直してみてはいかがでしょうか。

※この記事は2026年4月時点の確定情報に基づいています。制度の詳細運用や対象可否については、最新の公表資料や専門家への確認をおすすめします。