今日も頑張って記事の投稿を行っていきます。

Re:おじです。

今日のテーマは、

「住宅ローンの返済が苦しくなったら」です。

住宅を購入した多くの人は住宅ローンをしていると思いますが、ローン返済に困った時期がありませんでしょうか。購入の時には考えていなかった、不景気による給与減少などの予期せぬアクシデントで返済が苦しくなることがあるかと思います。私も残業の削減などで給与が激減して苦しくなったことがあり、今回はその際のNG行動などを纏めていきます。

返済が出来なくなった場合のリスク

住宅ローンの滞納が続くと、家を競売にかけられてしまう他に、他のローンや分割払いの信用情報に悪影響を与える可能性があります。

返済が苦しくなったら

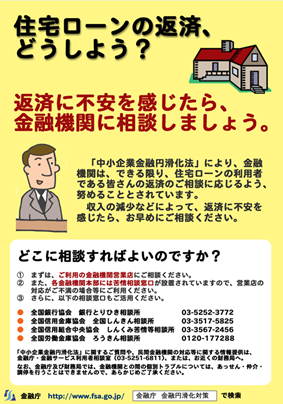

金融機関に早期相談

金融庁からも出ているように、返済が難しくなったら、まずは住宅ローンを利用している金融機関に相談しましょう。

家計の見直し

固定費の削減や収入の増加など、家計の見直しを行いましょう。

ただし収入において、残業時間に影響がする残業代や、会社の業績に影響する賞与については支給が確実ではないので計画からは除いて見直しましょう。

NG行動

金融機関の相談せずに滞納放置

●滞納期間に応じて遅延損害金が発生します。

●3~6か月程度の滞納で分割支払いの権利を失い、一括返済請求がされます。

●6か月以降の滞納で競売開始となります。

消費者金融やカードローンで穴埋め

●利息が雪だるま式に増えます

消費者金融やカードローンの金利は15~18%が一般的で、住宅ローンの金利と比べるとはる

かに高い。例えば30万円を年18%で借りると利息は54,000円で、住宅ローンの固定金利は年利

2%と考えると、利息だけで48,000円も支払額が増えることになります。

・返済管理が複雑化

住宅ローンの返済管理に加え消費者金融やカードローンの返済管理が必要となり、管理が複雑

となる。また返済日が異なることで、支払のうっかりミスも発生しやすくなり、支払遅延が続く

と信用情報にも影響します。

金融機関の対処方法

金融機関に相談すると、概ね3パターンの対処となります。

●返済期間の延長

返済の期間を延長し、月の返済額を抑える方法です。

●返済額の一時減額

一時的に返済額を減額する方法です

●賞与返済額の変更

賞与月の返済額増加の減額や停止する方法です。

返済が出来ないときの売却方法

住宅ローンの残債よりも家の売却額が低い場合(オーバーローン)は、売却後も引き続き住宅ローンの返済が残ります。その返済については債権者と話し合いで分割返済とするか、個人情報に傷つくが自己破産で債務整理を行うかになってきます。

●任意売却

金融機関の許可を得た上で任意売却を検討することが可能です。

・売却後の残債の返済条件を交渉することができます。

・通常売却と同等なのでプライバシーが守られます。

・相場に近い価格で売却できます。

・退去日に融通がききます。

●競売

・売却後の残債の返済条件は一括払いか分割払いになります。

・競売の情報がネット上に公開されるのでプライバシーが害されます。

・相場より低い価格で売却されます。

・退去日に融通がききません。

最後に他社借入での返済は一時しのぎに過ぎず、長期的には負担を増やす可能性が高いです。早めに返済計画を見直し、必要なら専門家に相談するのが賢明だと思います。