こんにちは、Re:おじです。

今年の春闘も、3年連続で賃上げ率5%超え。けれど——

“給料が上がっているのに、財布の中身が増えない” ——そんな感覚、ありませんか?

多くの会社員が感じているのではないでしょうか。この“違和感”の正体を探るのが、今回のテーマです。

原因としてまず思い浮かぶのは物価高ですが、もう一つ、見落とされがちな要因があります。それが前回の記事の題材とした子ども・子育て支援金等の社会保険料の増加です。

この記事では、

- 2015年に年収600万円だった会社員が

- 平均的な昇給を続けた場合、2026年にどうなっているのか

を インフレ調整(実質)+社会保険料 という視点で可視化し、「本当に豊かになったのか?」を検証します。

本記事の前提条件

分析条件は次のとおりです。

- 2015年の年収:600万円(中間層の代表値)

- 平均昇給率:年+1.0%(名目)

- 平均インフレ率:年+1.5%(CPI想定)

- モデル:40歳未満・独身・会社員

- 控除対象:社会保険料(本人負担分のみ)

- 社会保険:健康保険・厚生年金・雇用保険・子ども子育て支援金(2026年〜)

※ 税金(所得税・住民税)はあえて除外し、社会保険とインフレの影響だけに絞っています。

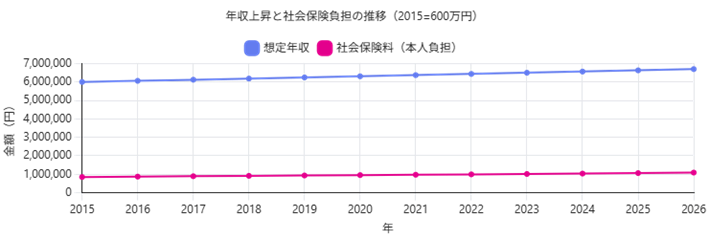

名目ではどうなったのか?【一見すると順調】

まず、名目年収の推移です。

- 2015年:600万円

- 2026年:約670万円

11年間で約70万円の増加。数字だけ見れば、「ちゃんと昇給している」と言えます。

しかし、ここで終わりではありません。

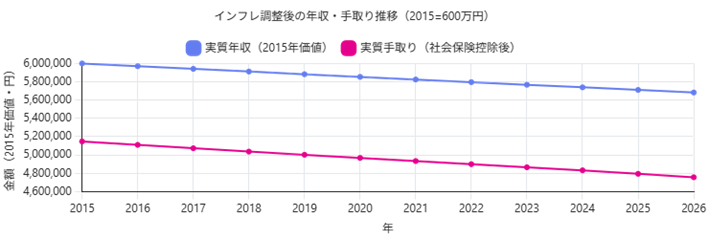

インフレを考慮すると、実質年収は減っている

物価上昇(年1.5%)を考慮し、2015年の価値に換算するとどうなるでしょうか。

- 2026年の実質年収:約570万円相当

つまり、

名目では+70万円 実質では▲30万円

という結果になります。

収入は増えているのに、購買力は落ちている。 この時点で、すでに「豊かになった」とは言いづらい状況です。

社会保険料はどれだけ増えたのか

次に、社会保険料(本人負担)を見てみます。

- 2015年の負担率:約14.2%

- 2026年の負担率:約16.3%

- 高齢化による医療・年金負担増

- 雇用保険料率の引き上げ

- 2026年からの子ども・子育て支援金

これにより、年間の社会保険負担は

- 2015年:約85万円

- 2026年:約109万円

+24万円(約28%増) となります。

実質「手取り」で見るとどうなるか

年収から社会保険料を差し引き、さらにインフレ調整した「実質手取り」を見ると、よりはっきりします。

- 2015年の実質手取り:約515万円

- 2026年の実質手取り:約470万円(2015年価値)

👉 約45万円の目減り(約▲9%)

これは、

- 昇給率 < インフレ率

- 社会保険料率はじわじわ上昇

という構造の結果です。

見えてきた3つの事実

賃上げだけでは追いつかない

平均+1%の昇給では、

- インフレ

- 社会保険料の増加

この2つを同時に吸収できません。

社会保険は「見えにくい増税」

税金と違い、社会保険料は

- 給与から自動で天引き

- 料率変更が分散的

- 上がっても大きく報道されにくい

その結果、生活水準の低下に気づきにくいのが特徴です。

問題は1年ではなく「10年スパン」

毎年1〜2万円の差でも、 10年積み重なると数十万円規模になります。

まさに「静かな負担増」です。

では、どう考えるべきか

この結果は、

- 会社員は厳しい

- もう終わりだ

という話ではありません。

重要なのは、

- 名目年収だけを見ない

- 実質手取りで考える

- 社会保険を含めた長期視点を持つ

ということです。

FIREや副業、働き方の見直しを考える人が増えているのも、

- 社会保険の仕組みを理解

- 副業・スキル投資

- 企業型DCやiDeCoの活用

こうした背景があると言えるでしょう。

まとめ

- 2015年→2026年で年収600万円モデルは名目昇給

- しかし、インフレ+社会保険を考慮すると

- 実質手取りは約45万円減少

「給料は上がっているのに、なぜ苦しいのか?」

その答えは、給与明細の奥にあります。

次回は、年収400万円・800万円ではどうなるのか、あるいは 昇給率が違った場合の分岐点についても検証してみたいと思います。